「貯蓄から資産形成へ」を本気で取り組んでいる人のための資産形成Q&Aメディア

iDeCo

2022.10.18

2022.12.12

将来の資産形成をするに当たり、大幅な税制優遇を受けられるのがiDeCo(個人型確定拠出年金)です。

iDeCoは、国民年金や厚生年金といった全ての国民に加入が義務付けられている公的年金とは異なり、任意で加入できる私的年金制度として分類されており、自身で掛け金や掛け金の運用設定を行うといった特徴があります。

今回は、そんなiDeCoにこれから加入を検討している方に向け、スイッチングをしても大丈夫なのか。配分変更とはどんな点が違うのかについて、注意点とともに解説します。

iDeCoは老後の生活資金を蓄えるために実施する資産形成方法であり、長期的かつ継続的な運用を行うことが基本です。しかし、積立NISAとは異なり、ほったらかしにし続けることは避けるべきだとされています。

なぜなら、市場の大きな変動があると、iDeCoで運用している金融商品の価値も影響を受けてしまい、将来もらえるiDeCoの支払額が投資分を下回るリスクがあるためです。

iDeCoは老後の生活資金を目的として投資・運用するものですので、個々人が定期的に運用方針を見直す必要があります。この時の運用変更の方法として、iDeCoの場合は「スイッチング」と「配分変更」の二つの方法が存在します。

双方、一見すると同じような意味に感じるかもしれませんが、実施することは大きく異なり、場合によってはコストの発生にも繋がりますのでしっかりと理解しておきましょう。

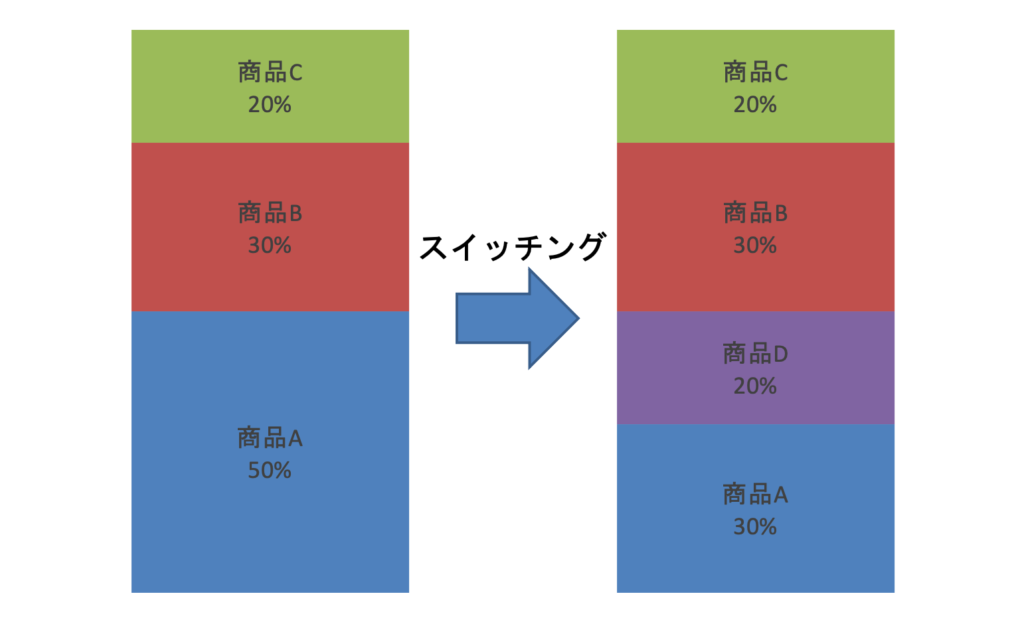

iDeCoにおけるスイッチングとは、現在保有している金融商品のうち、任意の商品を好きな口数分売却し、その売却して得た金額で他の商品の購入することで乗り換えることを言います。

▲スイッチングのイメージ図(筆者作成)

上記の例で言えば、もともと商品A:50%、商品B:30%、商品C:20%で保有していた時、商品Aを20%売却し、その分で商品Dを購入することでスイッチングを行なっています。

スイッチングをしても全体の保有金額は変わらず、加えて売却した分の利益確定を行えることが特徴となっています。

ただし、売却と購入を一緒に行うため、長期的な運用が前提となるiDeCoにおいて、毎月頻繁にスイッチングを行うという運用はあまりおすすめできません。

「より安定的(積極的)な運用に変えたい」「保有している商品のパフォーマンスが悪くなってきた」など、スイッチングを行うのであれば、意図を持って実行するようにしてください。

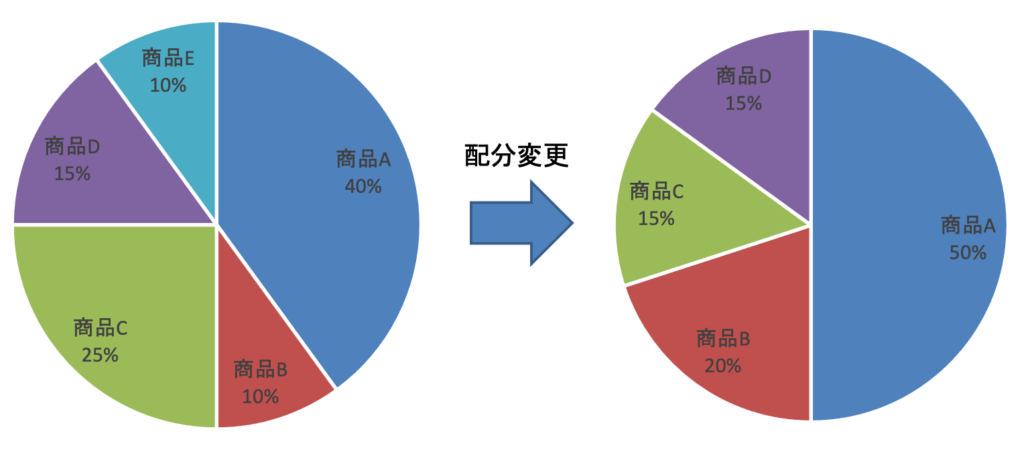

配分変更とは、これから支払う毎月の掛金の範囲内で、購入する商品やその配分割合を変更することを指します。

そもそもiDeCoを行う上で決めなければならないのは、口座開設する金融機関選択を除くと、毎月の掛金と、その掛け金で運用する商品の割合の二つです。

このうち、運用商品の割合のみを変えることこそ、いわゆる「配分変更」と呼ばれる運用となっています。

▲配分変更のイメージ図(筆者作成)

上記のイメージで例を挙げると、商品A:40%、商品B:10%、商品C:25%、商品D:15%、商品E:10%の配分で掛け金を運用していたものを、商品A:50%、商品B:20%、商品C:15%、商品D:15%に配分変更を行なっています。

配分変更を行う理由としてはいくつかありますが、「投資方針に対する価値観が変わったため」というものが一般的でしょう。

20代のうちは株などのリスク資産に積極的に投資していたものの、年齢を重ねるにつれてリスク許容度が下がったことをきっかけに、債権や定期預金といった比較的安定的な資産を投資対象とするケースがよく見られます。

配分変更はスイッチングとは異なり、実行しても利益確定とはなりません。また、これまで積み立ててきた資産はそのまま維持されますので、特段デメリットは存在せず、気軽に実施できるのが魅力です。

iDeCoのメリットとして、運用中に利益を確定できるというものが挙げられます。

iDeCoは原則60歳まで運用益を引き出すことはできませんが、スイッチングをすればその分の利益確定をすることが可能です。結果的に将来的な損失を未然に防止し、リスクとリターンを安定させることに繋がる期待が持てます。

また、基本的に「手数料」と名のつくコストが発生しないのもメリットの一つ。通常の投資信託や個別株といった商品の場合は売却の都度手数料が発生することが一般的ですが、iDeCoの場合はかかりません。

老後の生活費を積極的にリスクを取りながら増やしていきたいのか。それとも、堅実にローリスクローリターンで資産形成をしていきたいのか。方針や市場の変化に応じて、適切にスイッチングを行なっていきましょう。

スイッチングは、適切に実施することでリスクやリターンを最小限に留められるだけでなく、自分の考えに準じた資産形成が可能となるため、基本的にメリットが大きいと考えられます。

しかし、中には以下のようなデメリットとも呼べる注意点があることは認識しておく必要があります。

これらのポイントを抑えた上で、iDeCoのスイッチングをするかどうか検討していってください。

iDeCoはもともと長期的な資産形成を目的とした制度となっていることもあり、スイッチングの手続き完了には長い時間が必要となります。そのため、頻繁にスイッチングをするといった運用は適さないといったデメリットがあることを理解しておかなければなりません。

iDeCoのスイッチングでは、売却と買付でそれぞれ数日必要になってくるので、場合によっては全てのスイッチング手続きが完了するまで1週間程度かかることもあります。

手続き完了にまで時間がかかるということは、スイッチング手続きをしている間に商品の値動きが発生する可能性があります。スイッチング前に想定していたよりも値下がりした状態で保有商品を売却しなければならなかったり、値上がりした商品を買い付けることも十分考えられるでしょう。

これらのことから、iDeCoのスイッチングはあくまでも保有資産のリバランスに利用するに留め、間違ってもスイッチングで利益を拡大していくことは意識しないようにしてください。

iDeCoのスイッチングには手数料という名目のコストは発生しないものの、実質的な手数料のようなものが発生するケースが存在します。

保有している商品に「信託財産留保額」が設定されている場合、スイッチングのために商品を売却すると手数料のようにコストが資産から差し引かれてしまうのです。

信託財産留保額とは、投資信託を売却して換金する際に、換金する人が負担するコストのことで、iDeCoに限らず通常の投資信託売買でも設定されていることがあります。

厳密に言うと信託財産留保額は手数料ではないので、換金者である投資者から徴収した金額が運用会社や販売会社の収益になることはありません。

ただ、自分の投資している資産から差し引かれてしまうという意味では、投資者である我々から見れば手数料のようなイメージを感じるかもしれないでしょう。

信託財産留保額が設定されていない投資信託も少なくありませんが、もし設定されている場合はおおよそ0.3%程度がかかってきます。仮に解約(スイッチング)時の基準価格が100,000円で、信託財産留保額が0.3%だった場合、100,000円×0.3%=300円が差し引かれた状態でスイッチング先の商品を購入することになります。

当然スイッチングをしなければかからないコストになりますので、もし信託財産留保額が設定されている投資商品を保有していて、頻繁にスイッチングを繰り返してしまえば、せっかく運用益が出ていてもマイナスになりかねません。

iDeCoを運用する際は、まず自分が購入している金融商品に投資信託があるかをチェックし、もしある場合は信託財産留保額が設定されている商品かどうかを確認するとよいでしょう。

もちろん、信託財産留保額が設定されているからといってスイッチングをしてはいけないということではありません。

スイッチングのコストもしっかりと理解した上で、適切なスイッチングを行っていくことをおすすめします。

iDeCoは非常に長期的な運用となってきますので、当初の運用方針とポートフォリオが大きく異なってしまうことも珍しくありません。もし運用上商品の保有割合を調整したいと思ったら、この記事で紹介したデメリットに気をつけながら、スイッチングや配分変更を検討していくようにしましょう。

スイッチングによる方法で活路を見出せるかもしれませんが、解約と言う選択肢があります。原則iDeCoは途中解約出来ないと言われていますが、条件によっては解約できるケースが3つあります。参考まで下記よりご確認ください。

iDeCoは途中で解約できない?やめたいと思った時にできることを紹介!

さらに、iDeCo以外にもおすすめの投資手法をご紹介していますので併せてご確認ください。

【最新版】資産形成ランキング