老後の生活費として2千万円が足りない。金融庁審議会の報告書で、改めて厳しい現実が突きつけられた。切り詰めることなく、将来に備えることはできないか。注目すべきは、複雑で見落としがちな「保険」だ。見直したつもりでもまだまだムダは存在する。

━PR━━━━━━━━━━━━━━

1万円から始める投資。年利10%期待

1日500円以下でマンション経営

保険見直しで大幅な家計改善

━━━━━━━━━━━━━━PR━

「10年くらい前までは、“職域営業”が盛んだった時代の名残で月数万円の見直しも珍しくなかったのですが……」

ファイナンシャルプランナーの藤川太さんは振り返る。「職域営業」とは、営業担当者が職場を訪問し、加入を勧める営業手法のこと。かつては広く行われ、新入社員時代に入った保険をそのまま更新し続けるケースも多かった。

独身で自分が死んでも金銭的に困る人はいないのに、高額な死亡保障に入っている。必要になるとしても数十年後の介護保障に20代から加入している──。そんなムダが多く、見直しの余地が大きかった。

「今は多くの人がわかりやすいムダを削って、典型例は少なくなりました」

では、保険の見直しはもう難しいのか。藤川さんによると、それでも月1万円くらいは削減できるケースが多いという。

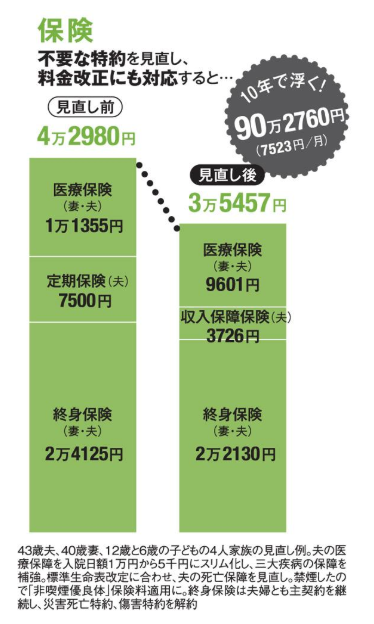

昨年藤川さんが実際に担当した夫婦の見直し例をもとに見ていこう。

「ポイントのひとつが、標準生命表の改定です」

標準生命表は年齢別・男女別に死亡率などを定めた金融庁の監督指標のひとつで、保険会社が積み立てておく金額の計算に使われる。つまり、この指標を参考に保険料が決まるのだ。これが昨年4月、11年ぶりに改定され、死亡率が大きく下がった。

「これを機に、特に死亡保険の保険料が下がりました。同じ保障でも、性別や年齢によって下がり方は違います」

この夫婦の場合も、定期保険を別会社の収入保障保険に入り直した。禁煙したことで「非喫煙者」の保険料が適用されたこともあって、ほぼ同じ保障ながら保険料は月7500円から3700円に。

そのほか、入院が短期化している状況を踏まえて医療保険をスリム化、終身保険の不要な特約を解約した。手薄と感じていた三大疾病への保障などを新たに付けたが、月額7500円余りの見直しになった。月々で見ると大きな額ではないが、10年たてば90万円だ。

「保険のムダで多いのは、同じ保障でも保険料が割高なものに入っている、不要な保障や特約をつけている、必要な保障額より多額の保険をかけている、の3パターン。細かく見直せば、どれかに当てはまる人が多いのではないでしょうか」

引用:AERA(2019年7月15日号)

━PR━━━━━━━━━━━━━━

1万円から始める投資。年利10%期待

1日500円以下でマンション経営

保険見直しで大幅な家計改善

━━━━━━━━━━━━━━PR━

あわせて読みたい資産形成ニュース

関連アイテムはまだありません。